行業資訊

50家航司深陷危機 跨境電商航空貨運“持久戰”拉開序幕!

受疫情影響,消費行為從線下轉為線上,跨境電商逆勢增長,然而物流受阻,成本飛漲成為賣家們面臨的共同難題,這種情況在未來會有所緩解么?本期《縱騰觀察》將根據權威機構提供的數據,提供獨家見解,為大家提供參考。

一、疫情之下,線上電商跑出“加速度”

COVID-19疫情給全球電商裝上了加速器,無論是整體流量還是訂單量,都登上了一個不小的臺階,在短時間內實現了高速增長。

各大平臺業績猛漲,不少國家的互聯網設施在疫情期間的發展都得到了加強,各地區的電商滲透率也在迅速提高,連拉丁美洲的電商APP在2020年5月的下載量也實現了同比上漲43%(見圖一)

(圖一:拉丁美洲電商APP2019年5月-2020年5月下載量變化)

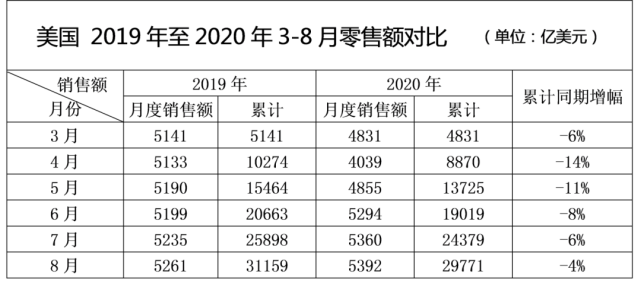

(圖二:美國2019年至2020年3-8月零售額對比)

美國2020年二季度GDP跌幅超30%,由于美國向民眾撥款應對疫情,零售市場跌幅相對樂觀。截止八月,美國社會零售額3-8月的跌幅逐步收窄至4%(見圖二),表現遠好于原零售跌幅10%的預期。在第四季度旺季的加持下,美國零售額跌幅數據是否實現進一步收窄,甚至達到0跌幅,是一組值得關注的數據。

(圖三:美國電商零售市場滲透率)

雖然美國零額售跌幅不大,但線下零售受到的沖擊仍然無法回避,甚至隨著秋冬季的到來,線下銷售企業的困難不減反增,線下客流量降低是企業面臨的最大難題。而線上零售份額勢必將維持在一個較高的水平上。美國商務部、美國銀行的研究數據顯示,美國電商零售市場的滲透率,從2019年的16%猛增到2020年4月的27%(見圖三),一舉超越了過去十年的努力。線上零售額的增長將被進一步看漲,全年同期漲幅可能在40-50%之間。

然而,線上零售最大的困難不是線上流量,而是線下物流。原先按部就班逐步擴大的物流運力體系,在未來幾年內預計都會呈現出比較緊張的狀態。一方面行業投資會加快,另一方面,疫情、產能等制約因素的影響并不會在短時間內消失,物流行業將在磕磕絆絆中加速發展。

二、航空運力承壓,跨境電商“持久戰”剛剛開始

(圖四:航空運力與貨量增速變化曲線)

航空貨運干線方面,根據IATA的月度統計數據,2018-2019年,航空貨運運力增速大大超過貨量增長速度,這種情況在今年疫情期間出現了反轉,運力下降了42%,但是四月的貨量僅僅下跌了28%(見圖四),航空運力的大幅削減造成了當時空運價格極高的現象。

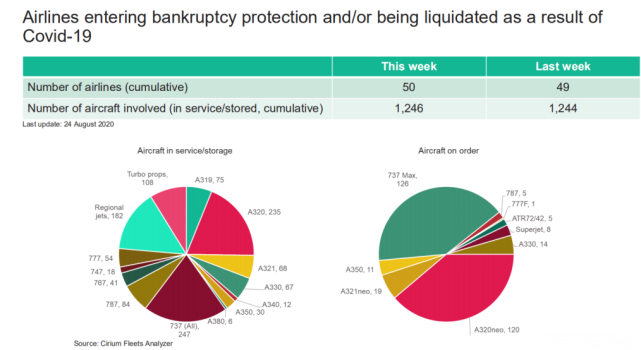

(圖五:受疫情影響的航空公司及涉及的飛機數)

航班大規模停擺,全球50家航空公司進入破產程序或者清盤階段(見圖六),涉及1246架飛機,由于企業出現問題,運力的凍結在短時間內很難盤活,其中在役或在庫的777-747主要貨機機型就有62架,而涉及的新飛機訂單達309架,加上其他航空公司取消的飛機訂單,這也意味未來飛機制造商的生產能力會有所萎縮。

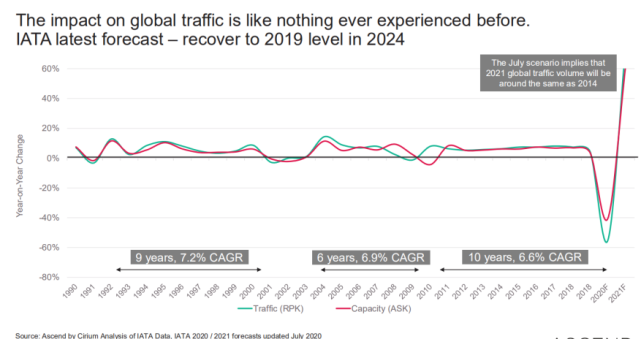

(圖六:收入客公里和可提供客公里平均年復合增長率變化)

根據IATA 7月的預測,航空業可能要到2024年,才能恢復到2019年的水平(見圖六)。

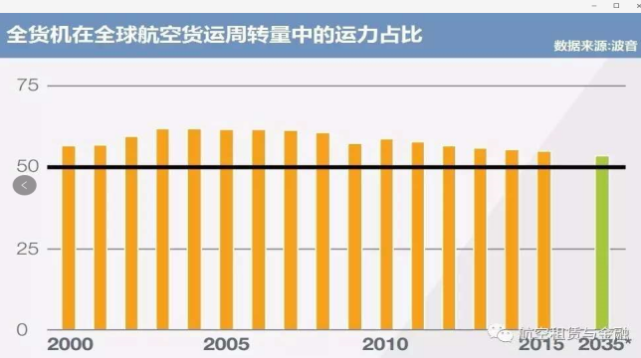

(圖七:全貨機在全球航空貨運周轉量中的運力占比)

(圖八:貨機在歐亞、美亞間航空貨運市場中的運力占比)

航空貨運運力緊張,主要受以下幾點因素影響:

(1)全貨機運量占比一直在持續下降,維持在50%左右(見圖七)。雖然歐亞、美亞洲際航線主要還是靠貨機(見圖八),但是歐洲第二波疫情已經開始反彈,美國疫情從來沒有停止過,占運力半壁江山的客機腹艙運力指望不上,勢必將影響整體貨運的運力安排。

(2)中國幾家客改貨改裝廠是未來貨機新增運力的主要來源,產能有限,排期爆滿;

(3)新貨機產能更加有限,受大批飛機訂單取消影響,主流飛機制造商的壓力山大。波音公司20年首次出現虧損,股價也大跌,從去年3月高點435美元到現在的170美元,市值縮水約1495億美元。

由此縱騰觀察預測,至少未來兩年,面對快速增長的電商航空運量需求,航空運力的增長不容樂觀。跨境電商物流商將進入重資本投入的階段,做好基礎設施建設,服務好跨境電商賣家,未來還有很長的路要走,我們決不能掉以輕心。

(來源:ZT觀察)