行業資訊

阿里京東騰訊紛紛涌入的東南亞跨境電商市場,是否“錢”途無限?

在2018年,電商領域成為東南亞地區增長最快的行業之一。據估計,到2025年,東南亞電商市場規模的價值將超過1020億美元。

隨著中國的電商市場競爭愈演愈烈,各大電商平臺將目光投向了東南亞市場。阿里巴巴收購本土平臺Lazada、京東與尚泰集團合作推出JD CENTRAL、騰訊控股Shopee母公司。連阿里,京東,騰訊,百度都紛紛看好東南亞市場,那么東南亞跨境電商市場到底有什么發展如此之快的條件、東南亞跨境電商市場機遇究竟有多大?

指南君就從東南亞市場發展趨勢、消費行為、選品、物流、支付模式、社交媒體六大方面帶領大家揭秘東南亞跨境電商市場!

(一)8大趨勢重塑東南亞電商市場

1、品牌將關注點從數據收集轉向數據利用

各個品牌都在不斷地尋找數據聚合器,將信息整合到一個地方,便于檢索和使用,并達到為用戶提供具有針對性的產品和服務的目的。

2、品牌的新銷售渠道——社交媒體

總所周知,在東南亞地區,社交電商的發展遠早于電商平臺。在Facebook 的“Marketplace”功能推出之前,東南亞的人們已經在Facebook上建立群組買賣商品。

3、為打造獨特性,電商平臺將陸續推出新服務

越來越多的電商平臺推出了新的服務來吸引更多的賣家。在阿里巴巴收購Lazada后,Lazada已經著手加強其物流部門FBL。此外,Shopee也已表示有意建立自己的物流網絡。

你會發現更發達市場上的成功電商企業都有一個共同點,它們均在自己能夠完全控制的供應鏈上推出了獨特的服務。

4、企業將致力于獲得客戶Review和用戶生成內容

在線消費者在做出購買決定前,通常會在電商平臺上搜索產品信息或閱讀產品真實review,來了解產品的真正使用效果。

5、 品牌將直面消費者來獲取消費者數據

電商訂閱是品牌直面消費者的趨勢之一。從消費者的角度來看,訂閱為其提供了一種更方便、個性化、更實惠的方式來購買他們需要的東西。對于品牌來說,這是在數字環境中創造客戶忠誠度的一種微妙方法。

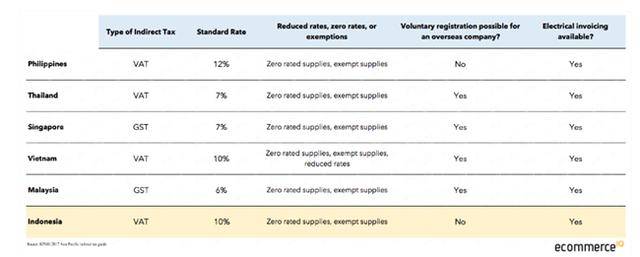

6、 東南亞最終將實現全方位的電商監管

隨著電商市場的持續發展,東南亞各國政府都希望從市場增長中分得一杯羹,政府開始對這個快速增長的行業征稅只是時間問題。自2018年年初以來,有關東南亞國家實施電商稅收新規的消息一直在流傳,但迄今沒有具體的消息。

7、 電商訂單和在線食品配送服務競爭加劇

谷歌和淡馬錫報告稱,據預計,到2025年,東南亞地區在線食品遞送的年復合增長率將達到36%,而在線訂單運輸的年復合增長率僅為23%。

8、 品牌和零售商將“加碼”全渠道銷售

全渠道購物體驗并不是一個新概念,但是不同公司對這個概念有不同的解釋。以亞馬遜和阿里巴巴為例,有消息稱這兩大在線零售巨頭正轉向實體零售,這從某種程度上也可以是其全渠道到布局行動之一。

(二)東南亞消費者的購物行為

東南亞購物高峰:東南亞消費者普遍熱衷于在每周三,及每天10AM-5PM,9PM-11PM進行購物。同時這也為品牌廣告定向投放,活動定向促銷映射出有力依據。

人均客單價最高的國家:人均客單價與國家發達程度關系密切。新加坡位居榜首高達91USD。由此反映出的是產品的單價,品類策略應與國家國情成正比。

電商轉化率最高:越南領跑東南亞,轉化率高出平均線1.3倍。

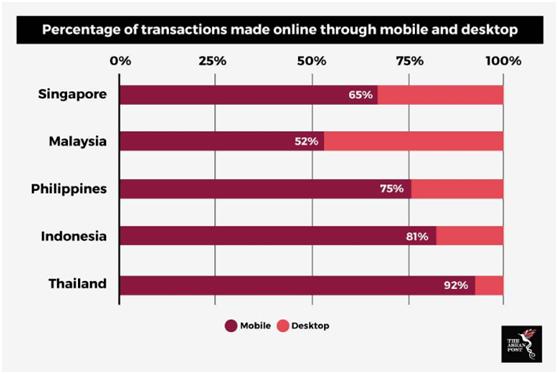

移動端桌面端:放眼東南亞,東南亞與日俱增的移動普及率,目前東南亞網站移動流量已高達網站總流量的72%。

無獨有偶,各國桌面端的客單價也比移動端高出15%。可見,桌面移動雙管齊下,共同優化才是良策。

價格敏感:東南亞消費者對于價格具有強烈敏感性。折扣與高性價比的產品是驅動當地消費熱情的主要因素。

購物信任:品牌與產品信任,是亙古不變的跨境命題。東南亞存網絡欺詐屢見不鮮,來自熟人的推薦,會在很大程度上潛移默化的影響當地人消費決策(這一點和中國異曲同工)。

(三)東南亞不同國家選品

1、泰國:服裝是最受歡迎的品類,其次為個人護理(39.4%)、化妝品(36.8%)、電子技術產品(30.0%)。

2、新加坡:排名前三為旅游(64%)、服飾(57%)、娛樂用品(48%)。其次為美容產品(38%)、電子電子產品(32%)、書籍(31%)。

3、馬來西亞:時裝、美妝、玩具類格外搶手,增長率高達18%~23%。

4、越南:最熱銷的是嬰童類產品,如奶粉,紙尿褲,嬰兒車等。

5、印尼:作為東南亞市場潛力與規模最大的跨境市場,母嬰、時尚飾品、手表、家居、女士包具、手機周邊都頗受歡迎。

(四)東南亞地區物流情況

越來越多東南亞用戶要求更快更穩定更安全的物流交付。與之相悖的是,在發展中的東南亞國家,后端物流和供應鏈并不總是能夠跟上這一趨勢。在這些國家,缺乏強大的運輸和物流基礎設施以及較弱的最后一英里交付選項是司空見慣的,這嚴重影響了產品交付過程的速度和效率。

當然,整個東南亞市場正屬于物流紅利上升期,伴隨著資本市場的不斷涌入,物流市場競爭愈發激烈,創業公司也不斷涌現,最直接的情況就是“低價”價格戰,在大家提供的技術和服務差不多的情況下,物流費用壓低似乎為企業降低了成本,但是伴隨創業公司的不斷倒閉,也為企業不斷帶來隱藏風險。

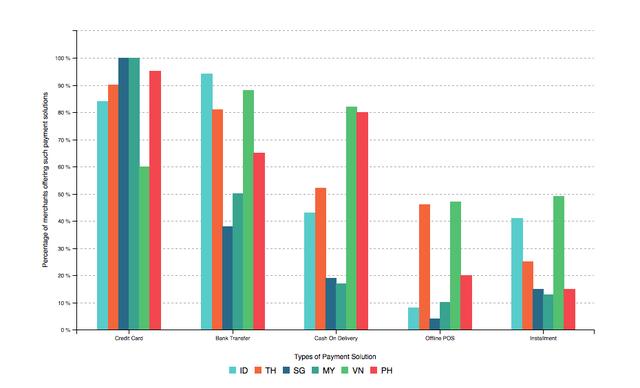

(五)東南亞主流支付模式

信用卡支付:最普及的支付方式之一,除越南跌至60%外,其他五國均趨近90%-100%的普及率。

銀行轉賬:最普及的支付方式之二,印尼,越南和泰國的普及律高達94%,86%和79%。然新加坡卻對此頗為「感冒」低至38%。

貨到付款:貨到付款最能俘獲越南和菲律賓芳心。這兩國超過80%的商家提供該項服務。

線下POS:線下POS支付在泰國和越南備受青睞,近50%的商家提供該項服務。

分期付款:分期付款更貼近越南(47%)和印尼(42%)經濟特色,是喚起消費者購物欲的有效手段,且這一趨勢逐年增長。

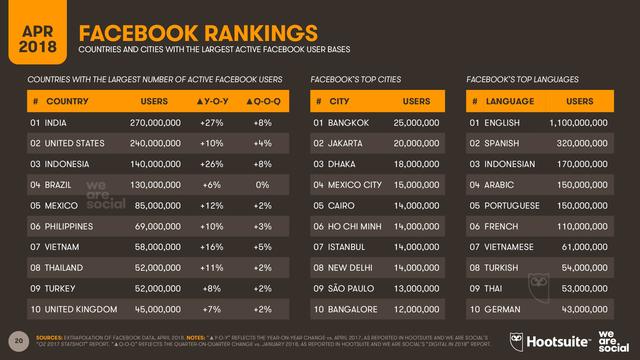

(六)東南亞社交媒體

據WeAreSoclial的2018官方數據顯示,超過2.4億的東南亞地區用戶熱衷使用Facebook作為第一手生活資訊獲取APP。

印尼:除了facebook使用人數位列世界第二之外,印尼還是亞太地區Instagram最活躍國家。

越南:越南Facebook使用率高達99%,幾乎所有社交網絡用戶都在使用Facebook。

泰國:泰國Facebook高度普及,使用人數位列世界第8。其次為Line,Ins和Twitter。泰國是Line最大的海外市場。

新加坡:Facebook,Ins,Twitter、微信依次為新加坡最受歡迎的社交媒體。

不難發現移動社交媒體的火熱,將為品牌的移動商城引流以及移動廣告投放帶來可觀潛在商機。

丨總結丨

在跨境賣家征戰的國際市場中,無論是平臺電商、二類電商,還是以COD等形式售賣的電商模式,都能在東南亞地區找到身影。此種情況無疑表明東南亞是跨境賣家眼下最具實力發展的市場。

來源:跨境電商指南